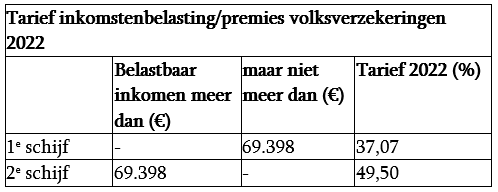

1.1 Tarieven box 1 – Inkomen uit werk en woning

Het tarief in de eerste schijf gaat iets omlaag: van 37,10% naar 37,07%. Ook wordt de tariefschijf verlengd naar € 69.398 (€ 68.507 in 2021). Het tarief in de tweede schijf blijft gelijk.

1.2 Overzicht gewijzigde heffingskortingen

Iedereen heeft recht op de algemene heffingskorting: een korting op de inkomstenbelasting. Deze korting is inkomensafhankelijk. Hoe lager het inkomen, hoe hoger de korting. In 2022 gaat de algemene heffingskorting iets omhoog. Het afbouwpercentage van de arbeidskorting gaat omlaag, namelijk van 6% naar 5,86%.

1.3 Geleidelijke verlaging zelfstandigenaftrek

De zelfstandigenaftrek is een bedrag dat ondernemers in de inkomstenbelasting mogen aftrekken van hun winst, mits ze 1.225 uur hebben gewerkt als ondernemer. Met de zelfstandigenaftrek verlaag je het bedrag waarover je inkomstenbelasting bent verschuldigd. De zelfstandigenaftrek wordt opnieuw verder afgebouwd. De maximale zelfstandigenaftrek bedraagt in 2022 € 6.310 (€ 6.670 in 2021). Uiteindelijk gaat de zelfstandigenaftrek omlaag naar € 3.240 in 2036.

1.4 Tarieven box 2 – Aanmerkelijk belang

Het tarief in box 2 is in 2022 hetzelfde als in 2021: 26,9%. Het tarief van 26,9% geldt voor voordelen uit aanmerkelijk belang. Denk aan het uitkeren van dividend aan de aandeelhouder (dga) in privé en de winst bij verkoop van aandelen.

Let op!

Overweeg je om in 2021 nog een dividenduitkering te doen? Let dan wel goed op als je gebruik hebt gemaakt van steunmaatregelen in verband met corona. Bij bepaalde maatregelen mag je dan namelijk geen dividend uitkeren.

1.5 Tarieven box 3 – Sparen en beleggen

Het tarief van box 3 blijft in 2022 gelijk aan het huidige tarief van 31%. Het heffingsvrijvermogen gaat iets omhoog naar € 50.650. De schijven blijven gelijk. Deze zijn in 2022:

- Van € 50.000 tot € 100.000 (schijf 1)

- Van € 100.000 tot € 1.000.000 (schijf 2)

- Vanaf € 1.000.000 (schijf 3)

Let op!

Het heffingsvrijvermogen van box 3 is niet van invloed op het wel of niet krijgen van toeslagen, zoals zorgtoeslag, huurtoeslag of het kindgebonden budget. Daar gelden lagere vermogensgrenzen voor.

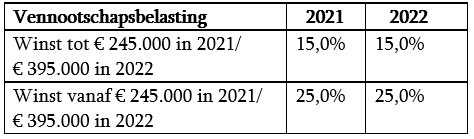

1.6 Aanpassing tarieven vennootschapsbelasting

De tarieven in de vennootschapsbelasting blijven gelijk. De vorig jaar aangekondigde verlenging van de tariefschijf is opgenomen in het Belastingplan. Het tarief van 25% gaat in 2022 gelden bij winsten hoger dan € 395.000.

Tip!

Als de verwachte winst van een fiscale eenheid voor 2022 ruim hoger is dan € 395.000, dan kun je met het verbreken van de fiscale eenheid een tariefvoordeel behalen. Dit komt doordat je dan meerdere keren gebruik kunt maken van het opstaptarief. Hoewel je het tariefvoordeel eenvoudig kunt berekenen, kan het verbreken van de fiscale eenheid mogelijk onvoorziene nadelen met zich meebrengen die niet tegen het tariefvoordeel opwegen. Bekijk dus tijdig of dit voor jou aantrekkelijk is.

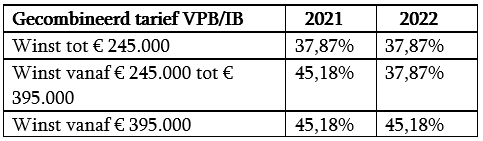

Het gecombineerde tarief vennootschapsbelasting-inkomstenbelasting is als volgt:

Meer weten?

Heb je vragen over de Miljoenennota 2022 die het kabinet presenteerde tijdens Prinsjesdag 2021? Of wil je weten wat de kabinetsvoorstellen voor invloed hebben op jouw organisatie? Neem contact op met onze adviseurs.

Disclaimer

Bij de samenstelling van deze teksten hebben we naar uiterste betrouwbaarheid en zorgvuldigheid gestreefd. Je kunt onze organisatie niet aansprakelijk stellen voor eventuele onjuistheden en de gevolgen hiervan.