Vermogenscategorieën

In het Kerstarrest van 24 december 2021 heeft de Hoge Raad geoordeeld dat de belastingheffing op sparen en beleggen in strijd is met het Europees recht. Heb je als belastingplichtige bezwaar gemaakt of stond de aanslag nog niet onherroepelijk vast? Dan wordt er rechtsherstel geboden voor de jaren 2017 tot en met 2020. Naar aanleiding van het Kerstarrest wordt het box 3-stelsel aangepast.

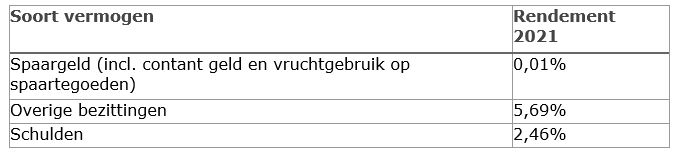

Vanaf 1 januari 2023 wordt bij alle belastingplichtigen uitgegaan van de werkelijke verdeling van spaargeld, overige bezittingen en schulden. Aan ieder van deze vermogenscategorieën wordt vervolgens na afloop van het kalenderjaar een fictief rendement toegerekend. Voor 2021 zijn de volgende forfaitaire rendementen bepaald:

De forfaitaire rendementen voor 2022 worden na afloop van het kalenderjaar met terugwerkende kracht gewijzigd. Zo kan bij de in dat jaar behaalde rendementen worden aangesloten. Bepaalde rendementen zijn op dit moment dan ook nog niet bekend.

Het rendement per vermogenscategorie is de waarde van het vermogensbestanddeel vermenigvuldigd met het daarbij behorende rendementspercentage. Bij een negatief rendement wordt het rendement op nihil gesteld.

Heffingsvrij vermogen

Het heffingsvrije vermogen gaat vanaf 1 januari 2023 omhoog van € 50.650 naar € 57.000 (€ 114.000 voor fiscaal partners).

Let op!

Het heffingsvrije vermogen van box 3 is niet van invloed op het wel of niet krijgen van toeslagen, zoals zorgtoeslag, huurtoeslag of het kindgebonden budget. Daar gelden lagere vermogensgrenzen voor.

Tarief sparen en beleggen

Over het voordeel uit sparen en beleggen wordt in 2023 een tarief van 32% geheven. Dit tarief neemt vervolgens jaarlijks met 1% toe tot 34% in 2025.

Antimisbruikbepaling overbruggingswetgeving

In de overbruggingswetgeving wordt een antimisbruikbepaling opgenomen. Dit om te voorkomen dat belastingplichtigen tussen 3 maanden voor en 3 maanden na de peildatum vermogensbestanddelen voor korte duur verschuiven.

Let op!

Het schuiven met vermogensbestanddelen binnen box 3 rond de peildatum wordt door de Belastingdienst niet erkend, tenzij er niet-fiscale redenen voor zijn. De Belastingdienst ziet de vermogensbestanddelen in dat geval alsof ze niet zijn verschoven.

Groene beleggingen

Ook groene beleggingen moet je splitsen in groene spaartegoeden en groene overige bezittingen. De vrijstelling voor groene beleggingen blijft van toepassing, maar moet je verdelen over beide categorieën. In de overbruggingswetgeving is opgenomen dat de vrijstelling zo veel mogelijk wordt toegerekend aan de categorie overige bezittingen.

Tip!

Als het gaat om overige bezittingen die minder rendement opleveren dan wat je hierover aan belasting moet betalen, kan het wenselijk zijn om deze om te zetten in banktegoeden. Of – indien mogelijk – over te brengen naar de bv.

Tip!

Overleg met je belastingadviseur over de samenstelling van je vermogen.

Meer weten?

Wil je meer weten over wat de nieuwe plannen naar aanleiding van Prinsjesdag 2022 voor jou betekenen? Neem dan contact op met onze adviseurs, wij helpen je graag.