Overbruggingswet

De heffingsgrondslag van box 3 zal middels een overbruggingswet tot en met 2025 in 3 categorieën worden gesplitst:

- Banktegoeden (waaronder deposito’s en vanaf 2023 ook contanten);

- Overige bezittingen (waaronder aandelen, obligaties, opties, beleggingsvastgoed, een tweede woning, vorderingen, cryptovaluta en aandelen in een reservefonds van de VvE);

- Schulden.

Forfaitair rendement

De waarde van deze 3 categorieën wordt per 1 januari bepaald en elke categorie heeft een ander forfaitair rendement. Dit is ongeacht het daadwerkelijke rendement dat je hebt gemaakt.

Voor 2021 zijn de rendementen al bekend, voor 2022 en 2023 worden de forfaitaire rendementen voor banktegoeden en schulden nog vastgesteld.

Berekening

Per vermogensgroep berekenen we het forfaitaire rendement als volgt:

Stap 1. Verdeel het box 3-vermogen in de 3 verschillende vermogenscategorieën.

Stap 2. Bereken de rendementsgrondslag: dit is de optelsom van de forfaitaire rendementen van de 3 vermogenscategorieën.

Stap 3. Bereken het rendementspercentage: het forfaitair rendement gedeeld door de rendementsgrondslag (voor aftrek van het heffingsvrijvermogen).

Stap 4. Bereken ten slotte het voordeel uit sparen en beleggen: de heffingsgrondslag (de rendementsgrondslag na aftrek van het heffingsvrije vermogen) x het berekende rendementspercentage.

Stap 5. Daarna bedraagt de box 3-heffing voor 2023: 32%. In 2024 en 2025 gaat het tarief van box 3 omhoog met 1%, naar respectievelijk 33% en 34%.

Praktijkvoorbeeld

Om het bovenstaande stappenplan voor je te verduidelijken illustreren we onderstaand voorbeeld.

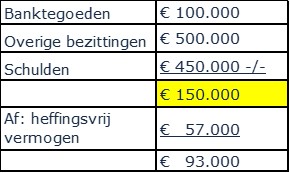

Frits is een alleenstaande belastingplichtige, met op 1 januari 2023 bankrekeningen met een tegoed van € 100.000, vakantiewoning van € 500.000 en een lening op de vakantiewoning van € 450.000.

Stap 1.

Begin met de etikettering van de vermogensbestandsdelen van Frits:

Stap 2.

Bereken de rendementsgrondslag van Frits:

Stap 3.

Het rendementspercentage wordt dan € 19.610 / € 150.000 = 13,07%.

Stap 4.

De box 3 heffing-heffingsgrondslag wordt € 93.000 x 13,07% = € 12.155.

Stap 5.

De uiteindelijke verschuldigde heffing wordt bij Frits € 12.155 x 32% = € 3.889.

Gevolgen van de box 3 wijzigingen

Door de wijzigingen in box 3 kan je dus zomaar substantieel meer belasting gaat betalen over je overige bezittingen. Je kunt dit in 2022 nog voorkomen, door voor de peildatum van 1 januari 2023 in actie te komen. Denk hierbij aan opties als:

- Je bezittingen en schulden onderbrengen in een bv;

- Het vooruitbetalen van rekeningen;

- (Een deel van) je effectenportefeuille verkopen. Als je dit van plan bent, overweeg dit dan voor 1 januari 2023 te doen en als spaargeld te laten staan. Spaargeld wordt namelijk minder zwaar belast dan overige bezittingen.

Korting voor verhuurde woning

Daarnaast wordt de korting voor verhuurde woningen in box 3 verminderd. Eerder mocht je hierin een aanzienlijke korting toepassen voor woningen die tenminste 2 jaar werden verhuurd, door gebruik te maken van de leegwaarderatio. De kortingsregeling is versoberd, dit betekent dat deze in veel gevallen sterk zal afnemen of zelfs zal vervallen.

Let op! Het schuiven van vermogensbestanddelen rond de peildatum wordt door de Belastingdienst niet erkend. Hiervoor heeft de wetgever een antimisbruikbepaling opgenomen in de vorm van een peildatumarbitrage.

Beste oplossing voor jou

Kortom, er zijn veel zaken om rekening mee te houden bij deze wijziging in box 3. Beoordeel goed wat voor jou de beste oplossing is zodat jouw rendement straks niet onverwacht bij de Belastingdienst op de rekening wordt bijgeschreven.

Meer weten?

Heb je specifieke vragen over de belastingheffing over box 3 en wat voor jou de beste oplossing is? Neem hiervoor contact op met je adviseur. Wij ontzorgen je graag.